L’actualisation des barèmes IRS de 5,1% l’an prochain, la valeur de référence des augmentations salariales pour 2023 proposée par le Gouvernement, n’assure pas toujours la neutralité fiscale dans un scénario où les contribuables pourraient avoir des augmentations salariales de même valeur.

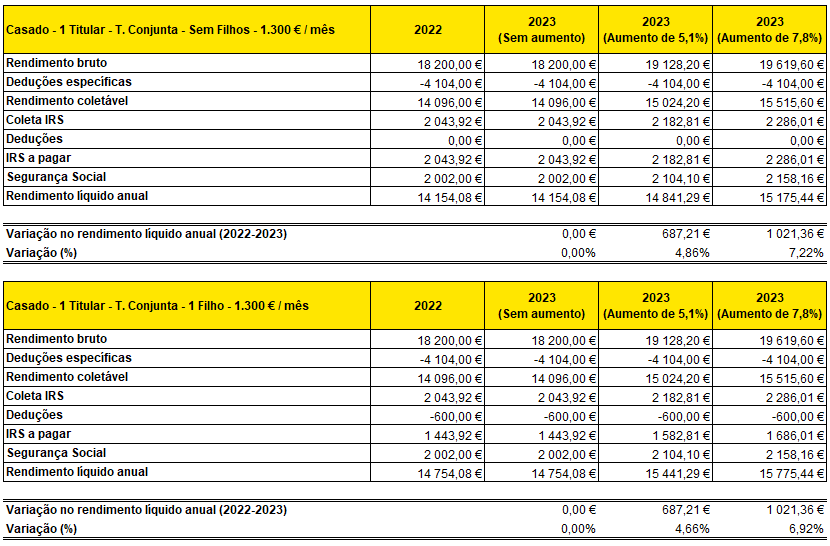

Avec cette mesure, plus la réduction de deux points de pourcentage du taux marginal de la 2ème tranche IRS, de 23% à 21%, réduisant ainsi le taux moyen dans les tranches restantes, le Gouvernement garantit, dans la proposition de l’OE pour 2023, que bénéficiera à environ 3 millions de foyers avec une réduction d’impôt. Mais cette économie d’impôt ne permettra pas toujours d’augmenter le revenu net des ménages. Par exemple, pour un couple avec un salaire de 1 300 €, sans enfant ou avec un enfant, dont un seul des membres a des revenus, les changements de tranches d’impôt sur le revenu ne suffisent pas à accueillir une augmentation de salaire égale (+ 5,1 %), puisque la variation annuelle du revenu ne sera que de 4,86 % ou 4,66 %, respectivement.

VISION publie ensuite des simulations du cabinet de conseil EY, qui montrent l’impact sur le revenu net des familles des mises à jour prévues dans le budget de l’État pour l’année prochaine. Les simulations envisagent trois scénarios alternatifs, 1) en supposant qu’il n’y a pas de mise à jour du revenu brut de 2022 à 2023 ; 2) en supposant qu’il y aura une mise à jour de 5,1 % du revenu brut de 2022 à 2023 (conformément à la mise à jour des barèmes IRS) ; et 3) en supposant qu’il y aura une mise à jour de 7,8 % du revenu brut de 2022 à 2023 (conformément au taux d’inflation prévu par la Banque du Portugal pour 2022).

Alors:

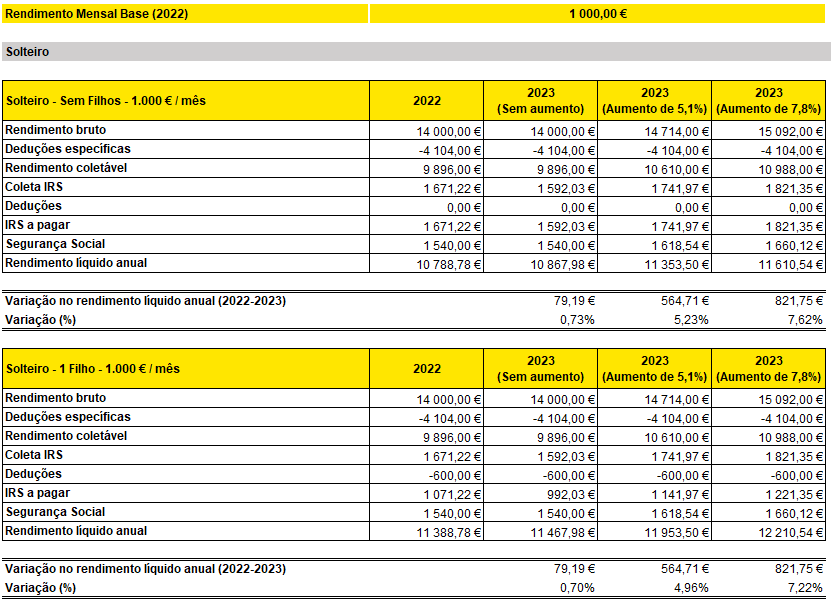

– Un contribuable célibataire sans enfant, avec un salaire mensuel de 1 000 € qui restera le même en 2023, vous disposerez de plus de 79,19 € de revenu net à la fin de l’année suivante, ce qui correspond à l’économie d’impôt dont vous bénéficierez en réduisant l’impôt à payer. Si, au lieu de rester le même, votre salaire augmente de 5,1 %, la variation de revenus sera de 564,71 €, soit 5,23 % de plus qu’en 2022 (revenu brut), vous gagnerez quand même à monter en grade. Mais si le même contribuable célibataire a un enfant, son revenu net n’augmentera que de 4,96 %, ne reflétant pas la totalité de l’augmentation de salaire. Dans le troisième scénario, où le salaire augmente de 7,8 %, la variation du revenu net sera toujours inférieure dans les deux cas.

Voici un exemple de la façon dont les changements dans les barèmes de l’IRS ne tiennent pas toujours compte d’une augmentation de salaire. Pour un couple avec un salaire de 1 300 €, sans enfant ou avec un enfant, dont un seul des membres a un revenu, l’augmentation du revenu annuel sera toujours inférieure à l’augmentation du salaire, que celle-ci soit de 5,1 % ou de 7,8. % (4,86 % et 4,66 % dans le premier cas ; 7,22 % et 6,92 % dans le second cas).

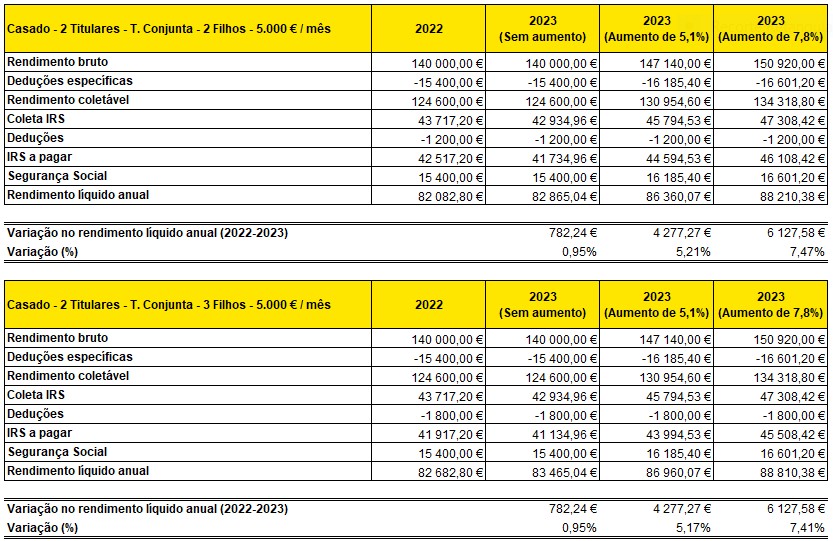

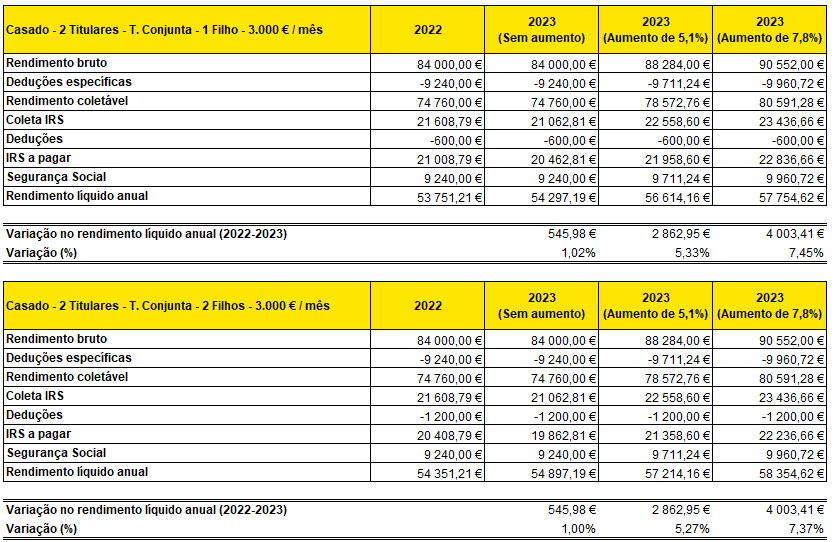

Dans les exemples qui suivent, les mises à jour des barèmes IRS sont déjà plus favorables. Pour un couple aux revenus de 3 000 €, avec un ou deux enfants, où les deux perçoivent un salaire et sont imposés ensemble, la variation du revenu net peut atteindre 5,33 % dans le premier cas et 5,27 % dans le second, dépassant la valeur de la variation de l’IRS. Ce n’est que dans le troisième scénario qu’il échoue.

Dans les exemples qui suivent, la mise à jour des tranches d’imposition est toujours avantageuse pour les contribuables sans augmentation de salaire ou avec des augmentations de salaire de 5,1 %, entraînant des augmentations du revenu net annuel. Il n’en va pas de même dans le troisième scénario, dans lequel la hausse des salaires de 7,8 % ne se reflète jamais entièrement dans le revenu disponible.